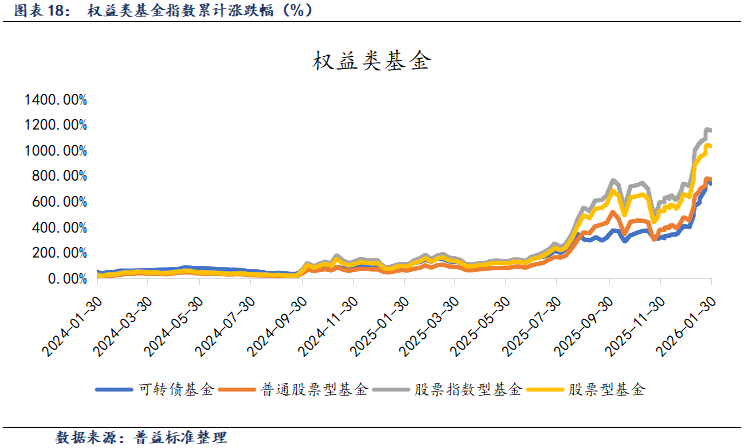

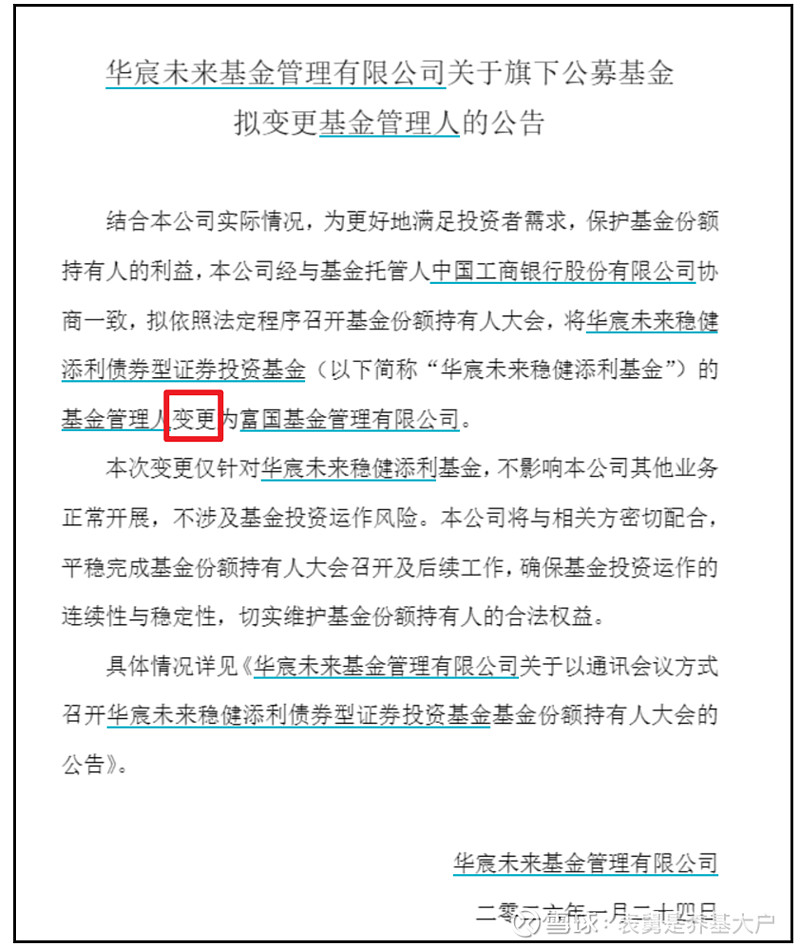

图片来源于网络,如有侵权,请联系删除

2026年是“十五五”开局之年,今年政府工作报告不仅厘定了中国经济发展的,也为债券市场的投资逻辑提供了关键指引。

具体来看,今年政府工作报告将经济增长目标设定在4.5%—5%的区间,既体现了向高质量发展转型的定力,也通过“在实际工作中努力争取更好结果”的表述展现了政策的进取姿态。

图片来源于网络,如有侵权,请联系删除

在宏观政策组合上,积极的财政政策与适度宽松的货币政策协同发力,赤字率拟维持在4%,赤字规模5.89万亿元,比上年增加2300亿元,一般公共预算支出规模将首次达到30万亿元,且增量赤字全部由中央承担。在特别国债方面,报告指出,今年拟发行特别国债规模1.6万亿元,同比减少0.2万亿元。其中超长期特别国债发行1.3万亿元与去年保持一致,持续支持“两重”建设、“两新”工作等,其中8000亿元用于“两重”建设,2000亿元用于大规模设备更新,2500亿元用于支持消费品以旧换新。支持国有大型商业补充资本的特别国债拟发行3000亿元,较去年减少2000亿元。

这种中央加杠杆、地方减压力的意图,也为债市构建了一个中长期偏温和的宏观环境。

针对这一蓝图,基金公司普遍认为,宏观环境对债市的支撑正从“短期刺激”转为“长期呵护”,在“进”与“稳”的平衡木上,债市的基本面支撑依然稳健。

博时基金基金经理吕瑞君分析,今年政府工作报告总体符合市场预期,在全年新增债务总规模与去年大体持平的背景下,今年政府债券供给压力有望减小,债券供需关系或逐步改善,在货币政策适当宽松背景下,债券利率有望走出震荡区间。

“前期股市和商品表现偏强,投资者对债券态度谨慎,不过随着前期的一致预期开始出现预期差,市场情绪有望进一步回暖,一是新经济对传统经济或具有一定程度的挤出效应,二是通胀走势可能会较市场预期偏弱,三是企业结汇有望增加,进而导致银行配置需求提升,我们继续看好国内债券市场。”吕瑞君表示。

从跨周期调节的视角看,货币政策与财政政策的深度协同成为市场关注的焦点。汇丰晋信基金表示,从2026年已公布的省市GDP增速目标来看,今年整体经济增长目标中枢可能波动,但经济转型模式下财政政策依然需要更为积极,2025年四季度货币政策执行报告专栏提到货币政策与财政政策协同,短期进一步宽松虽有限,货币政策依然会保持对资金面的呵护。3月外部环境不确定性较强,但国内债市较为钝化,政府债供给整体可控,银行配置需求较强下,利好债券资产表现。

兴银基金宏观研究员何畅也持有类似观点,他认为当前的利率水平处于政策合意范围内,虽然降准降息的年度空间预计有限,债市短期存在止盈兑现情绪,但是此前市场对增量政策和供给担忧缓解,加之资金面较充裕,流动性预期平稳,债市中期趋势依然向好。

在乐观预期之外,也有基金公司更为审慎,认为在当前利率已计入较多宽松预期、行至历史低位的背景下,债市面临的“顶风”因素同样不容忽视。

鑫元基金认为,当前利率已计入较多宽松预期,期限利差与信用利差均处历史低位,收益率进一步下行需更强催化剂。考虑到A股风险偏好大幅回落概率较低,经济下行风险可控,最可能的催化因素在于央行通过逆回购、MLF(中期借贷便利)等工具有序引导资金利率中枢下移,需密切跟踪央行公开市场操作的量价信号。在此之前,债市或维持区间震荡格局,逢调整增配仍是相对占优的策略选择。

国泰基金也表示,今年政府工作报告并未带来超预期的宽松信号,债市的基本面支撑仍在,但财政赤字率约4%且赤字规模、特别国债和地方专项债安排规模均与去年基本持平但处于历史高位。展望未来,在当前经济修复、通胀有望回升的背景下,利率下行空间收窄,特别是长期债券面临来自财政供给的额外约束。

从历年两会召开后30日的国债走势来看,不少机构研究认为,债券市场表现有所分化,主要取决于当年宏观政策基调、经济基本面预期和流动性环境等。

国联基金认为,两会对债市影响相对有限,债市仍然保持上有顶下有底的状态,后续应注意通胀上行、货币政策出台的时机与节奏。具体来看,主要有以下四点值得关注:一是增长目标下调对债市的正面影响有限。实际增速的下调可能已部分被市场提前预期,而名义增速的回升可能反而压制利率的下行空间。二是预计今年广义赤字率略有下降,但这正是经济韧性的表现,债市承压概率更高。三是货币政策定调提供利率“顶部”保护,节奏存在博弈。四是“反内卷”等产业政策可能通过通胀对债市利率形成支撑。

配置策略方面,有机构建议,短期可逢低增配30年国债等超长端品种,博取政策宽松带来的收益;中长期采取“哑铃型配置”,以1—3年中短端品种打底,搭配科创、小微相关信用债,通过票息与波段操作平衡风险。

(文章来源:证券时报)